※この記事は私自身の体験をもとに書いています。制度や運用は時期・加入状況・勤務先によって異なるため、最新情報は必ずご確認ください。

健康には少し自信がありました。

肩や足腰を痛めることはあっても、まさか自分が、がんになるとは思っていませんでした。

がんがわかり、入院や治療を繰り返すことになり、長期休職を選ばざるを得なくなりました。

その時初めて、本気で考えたのが「お金」と「健康」のことでした。

休職すると、お金はどうなるのか

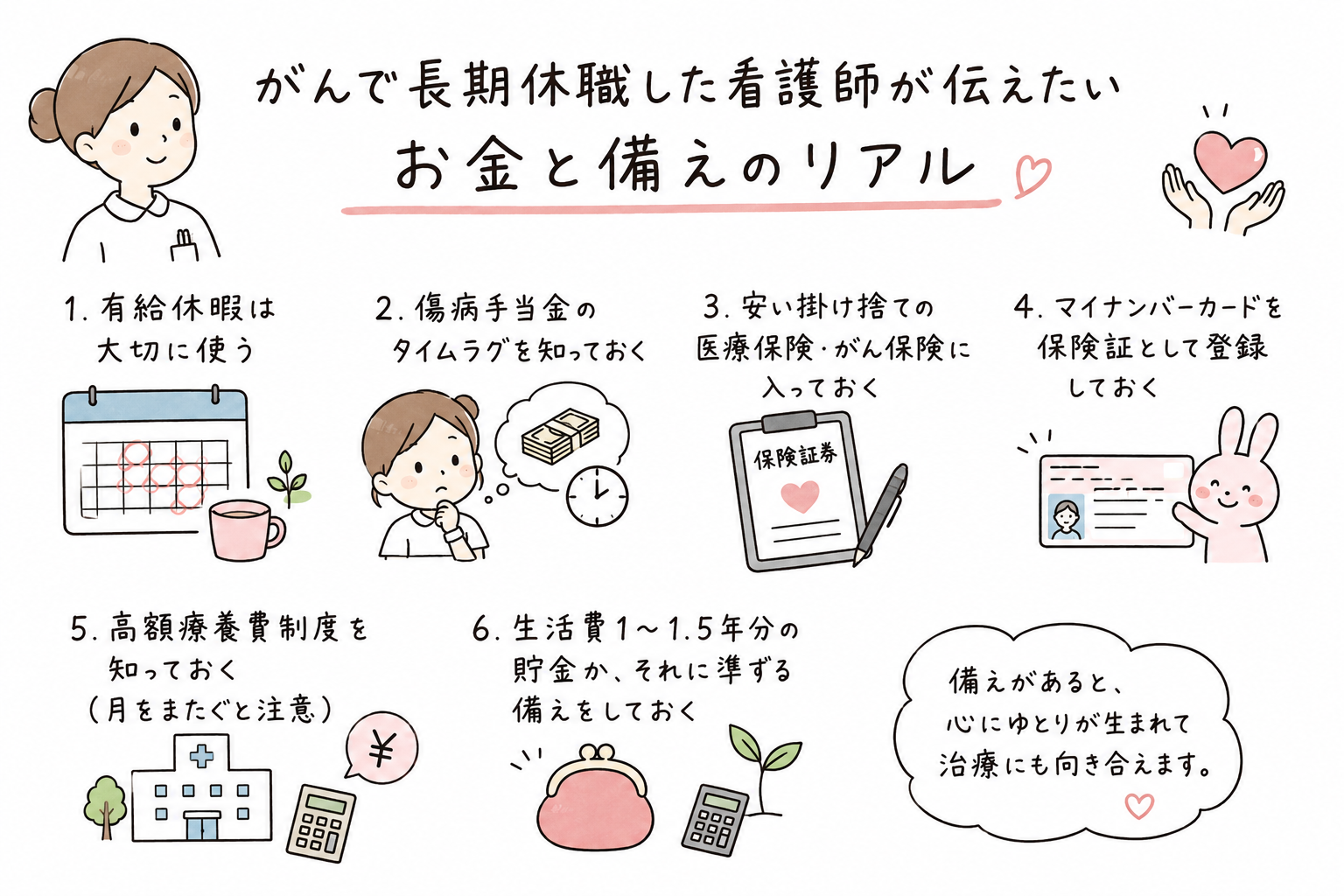

休職が始まると、まず有給休暇を使うケースが多いと思います。

有給期間中の給与の扱いは勤務先の規定によります。

でも、有給がなくなると欠勤扱いになり、収入が途絶えます。

会社員で健康保険に加入している場合、条件を満たせば傷病手当金を利用できる制度があります。

ただ、私が体感したのは、

申請してすぐ入金されるわけではない

ということでした。

申請には、

・本人記入

・医師記入

・勤務先記入

などが必要で、準備→提出→審査→支給まで時間がかかることがあります。

例えば1月が丸々欠勤だったとして、1月分を請求できるのは最速で2月1日以降になる。書類の申請は、未来の日付分は医師も引き受けてくれないので、2月1日になってから医師に記載依頼→完成まで1〜2週間→事業所への依頼・作成→全ての書類が揃ってから申請→受理後も審査があり入金までに時間がかかる。

私の体感としては、、無給の月から実際に傷病手当金が入金されるまで、2ヶ月程度はかかったという感じでした。

収入が止まった後、実際に傷病手当金が給付されるまで一定期間は手元資金が必要になる、

この期間の生活費や治療費をどうするか。

そこが一番不安でした。

収入がない中で、少しずつ残高が減っていく感覚は、正直しんどかったです。

民間保険はいらないと思っていた。でも助けられた

実は私は、もともと民間保険は最低限でいい派でした。

でも、なんとなくお守りがわりで掛け捨ての医療保険に加入し、安い金額でしたが付随で追加していたがん保険がありました。

結果的に、それが助けになりました。

私の場合、民間保険の給付金の申請手続き後、1週間以内に振り込まれ早く受け取ることができました。

そのおかげで、

収入がない中どんどんお金が減っていくなぁという不安が減りました。

もちろん、十分な貯蓄がある人は貯蓄で備える考え方で良いと思います。

でも、

もし今ほとんど備えがないなら、

保険でも、

貯蓄でも、

何か一つ「困った時の備え」を作っておくのは大事だと感じました。

高額療養費制度は本当に助かった

入院や治療費では、高額療養費制度にも助けられました。

私の場合は、マイナンバーカードを健康保険証として利用していたことで、申請の手続きが不要でした。

病気の時って、

調べる気力も、申請する体力も、時間も思っている以上に残っていません。

だからこそ、

元気なうちに制度を知っておく。使える仕組みを準備しておく。

これは大事だと思いました。

ここで一つ、知っておいてほしい注意点があります。

高額療養費制度は、基本的に暦月(1日〜月末)ごとに自己負担額を計算する仕組みです。

つまり、月をまたいで入院や治療が続くと、それぞれの月ごとに上限額の判定が行われます。

例えば、

月末に入院

↓

翌月に手術や治療継続

というケースでは、同じ治療でも月ごとに自己負担が発生して、結果的に負担感が変わることがあります。

もちろん、病状や医療上の必要性が最優先なので、日程調整できないことも多いです。

見落としがちな落とし穴:休職中も税金・社会保険料の支払いは続く

もう一つ、休職して初めて知って驚いたことがあります。

それは、収入が減っても、税金の支払いは止まらないこと。

休職中も在職扱いになる場合は、健康保険料・厚生年金保険料・介護保険料(対象者)が発生するケースがあります。

ただ、給料から天引きできなくなると、勤務先から案内があり、自分で振り込みや別方法で納付する形になることもあります。

さらに、住民税も前年所得ベースで課税されるため、支払いが続くことがあります。

(※制度や勤務先の運用によって異なるため、必ず勤務先・保険者へ確認してください)

これが想像以上に地味に効きます。

収入が減っているのに、

・社会保険料

・住民税

・生活費

・治療費

は待ってくれない。

私は休職前まで、「働いていないなら支払いも減るだろう」とどこかで思っていました。

でも実際は逆で、

収入が止まる時ほど、固定費の重さを感じる。

だから備えを考える時は、

「治療費だけ」ではなく、

毎月固定で出ていくお金(税金・保険料・家賃・通信費など)も含めて考えておく

ことをおすすめします。

もしこれから休職手続きをするなら、一度給与担当や人事に、

「休職中に毎月いくら支払いが必要ですか?」

と確認しておくと安心です。

体が資本という言葉の意味を、病気になって初めて知った

働けなくなって初めて思いました。

健康じゃなければ、お金があっても、時間があっても、楽しむエネルギーがない。

健康があって、その上に仕事やお金や生活がある。

倹約も大事。将来への備えも大事。

でも、「今は我慢して、いつか全部使おう」だけではなく、今の人生も大事にしていい。

そう思うようになりました。

もちろん無理な浪費を勧めたいわけではありません。

備えながら、今も大事にする。

休職して、そのことを強く感じました。

この記事が、誰かがお金や健康について考えるきっかけになれば嬉しいです。

まとめ

- 有給休暇は大切に使う(いざという時の緩衝材になる)

- 傷病手当金は申請から支給まで時間がかかる可能性があることを知っておく(生活費の備えがあると安心)

- 貯蓄状況に応じて、医療保険やがん保険なども選択肢として考えておく

- マイナンバーカードの健康保険証利用など、使える制度を確認しておく

- 高額療養費制度を知っておく(特に月をまたぐ入院・治療は確認しておくと安心)

- 生活費、治療費だけじゃなく税金の支払いも続くことを頭に入れておく

- 自分に合った生活防衛資金や備えを考えておく

でも、人生って本当に何があるかわかりません。

今のうちに少しだけ備えておく。

それだけでも、未来の自分を助けてくれるかもしれません。

コメント